Zitat:

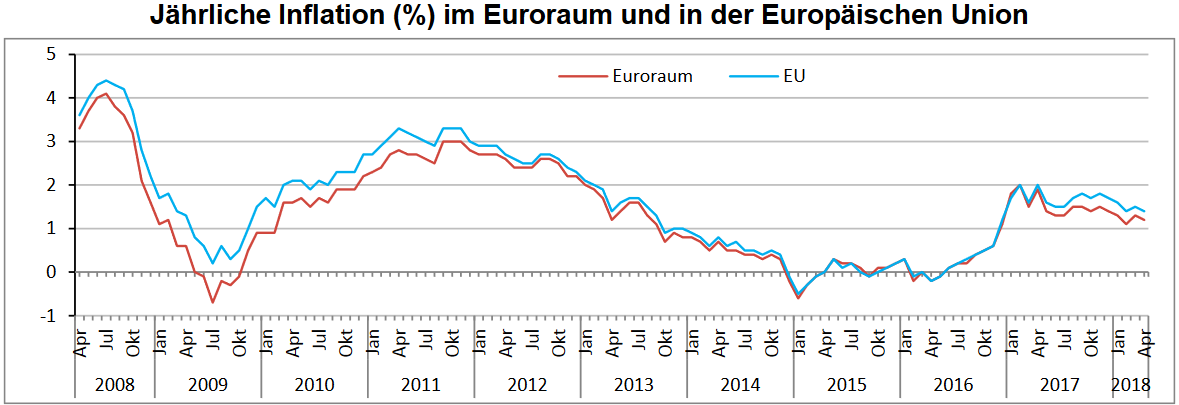

Nach-Inflationierung der EU-Nord-Staaten: In Italien und Co sind die Preise im Himmel, in Deutschland am Boden. Also steigere man die Inflation in Deutschland, damit die Preise ebenfalls im Himmel ankommen und schon sind die Südstaaten wieder wettbewerbsfähig. Genau das sei die Strategie der EZB auch wenn sie es nicht laut sage.

Nur: Deutschland müsste 10 Jahre lang um 4,5 Prozent inflationieren, während Italien und Co bei 0 Prozent bleibt, um diesen Effekt zu erreichen.

Ob die Deutschen das tolerieren, wagt er zu bezweifeln.

|

Quelle: siehe oben

---------------------

Quelle: Inflation und schwacher Euro

Gastautor: Sven Weisenhaus | 17.05.2018

https://www.wallstreet-online.de/nac...schwacher-euro

-------------------------------------

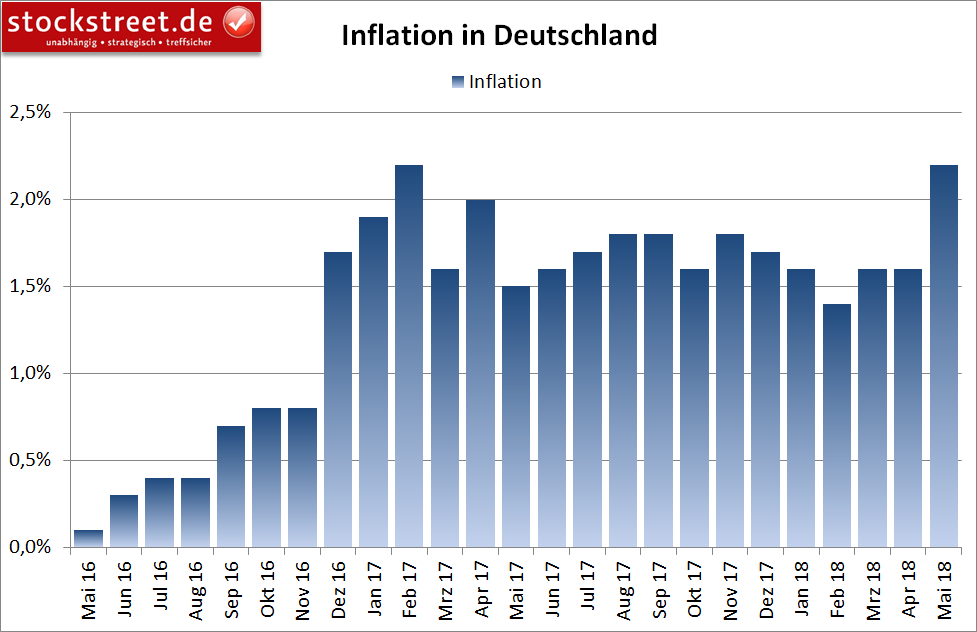

INFLATIONSANSTIEG SPIELT DER EZB IN DIE HÄNDE

Ausgabe vom

30. Mai 2018,

https://www.stockstreet.de/boerse-in...-in-die-haende

-------------------------------------

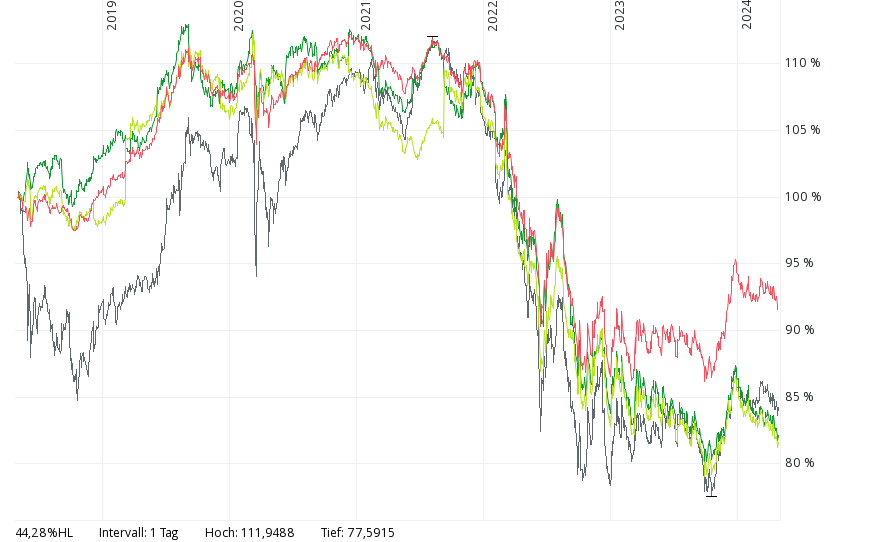

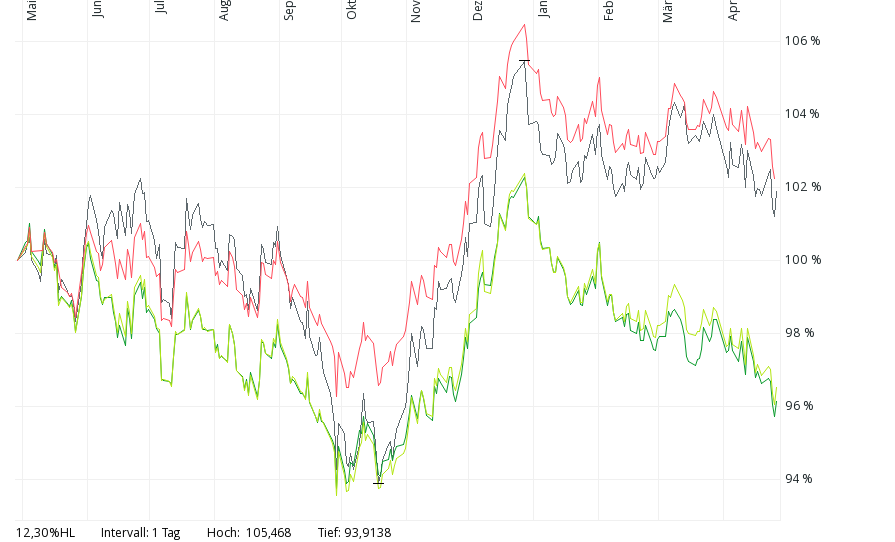

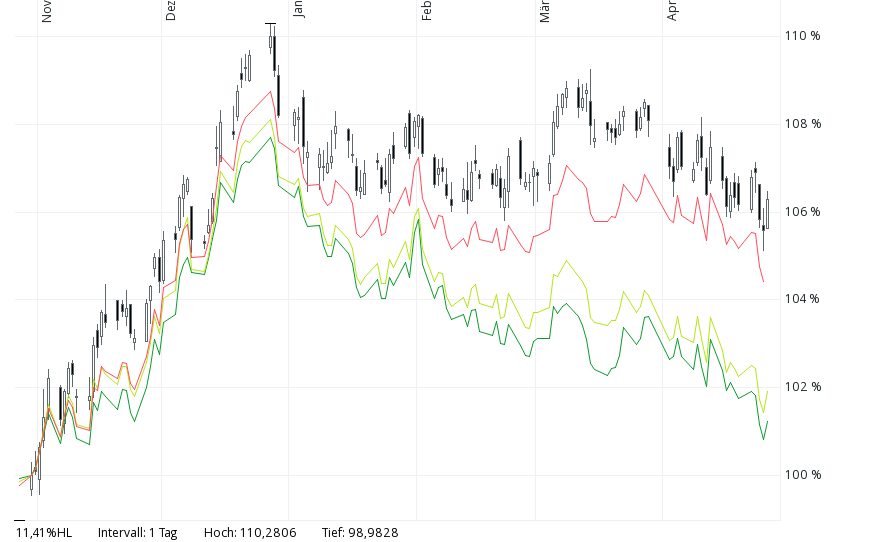

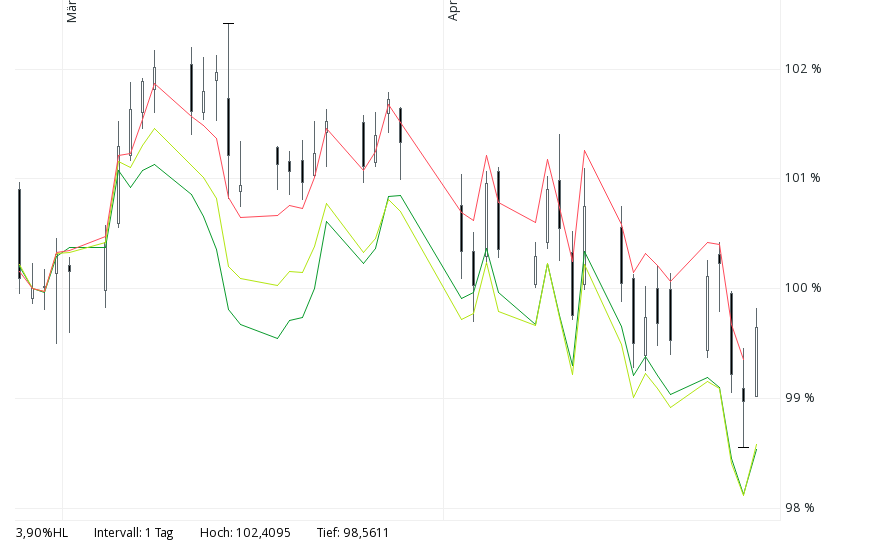

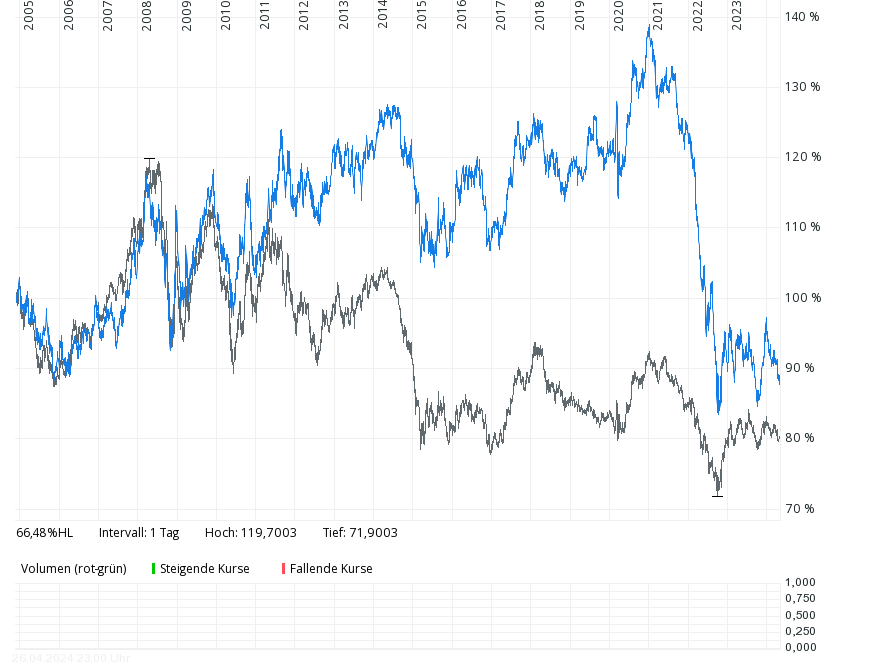

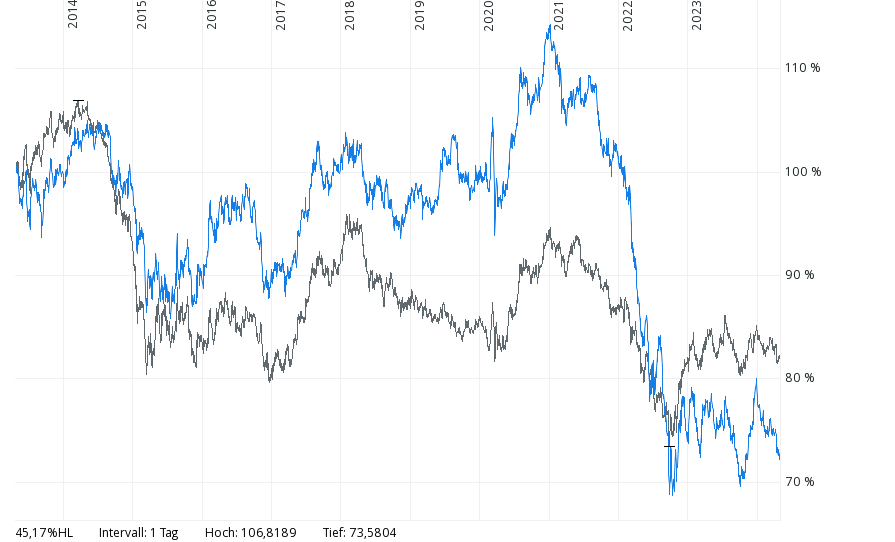

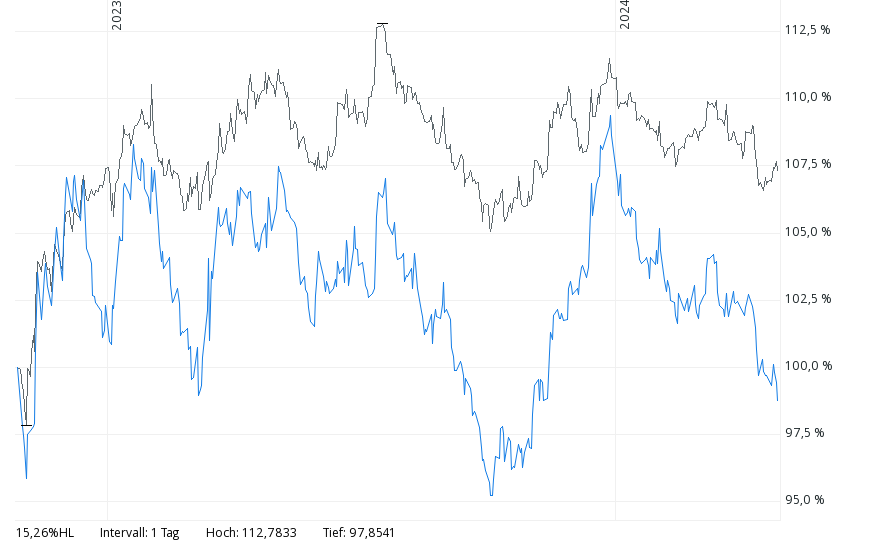

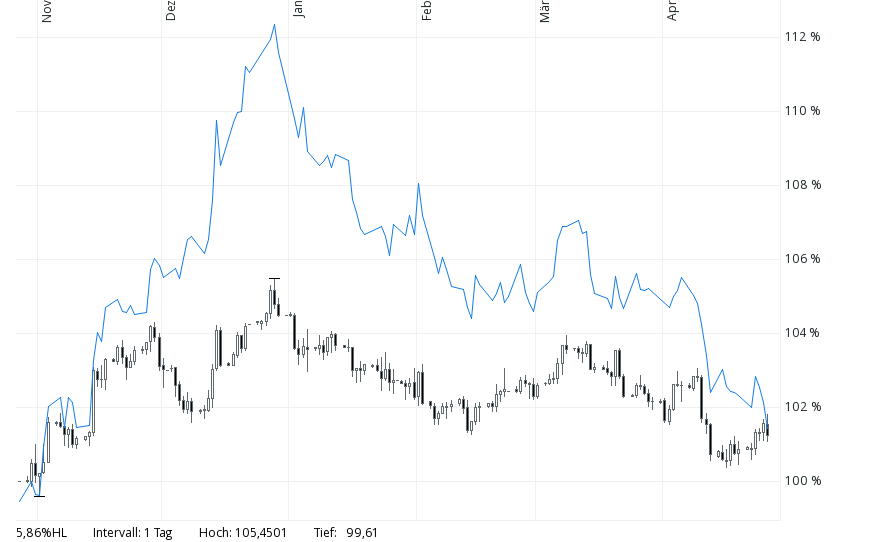

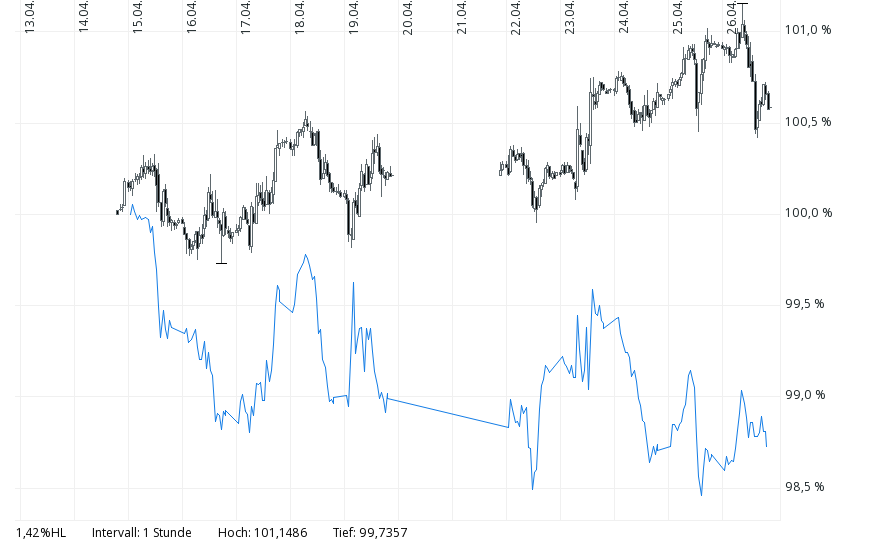

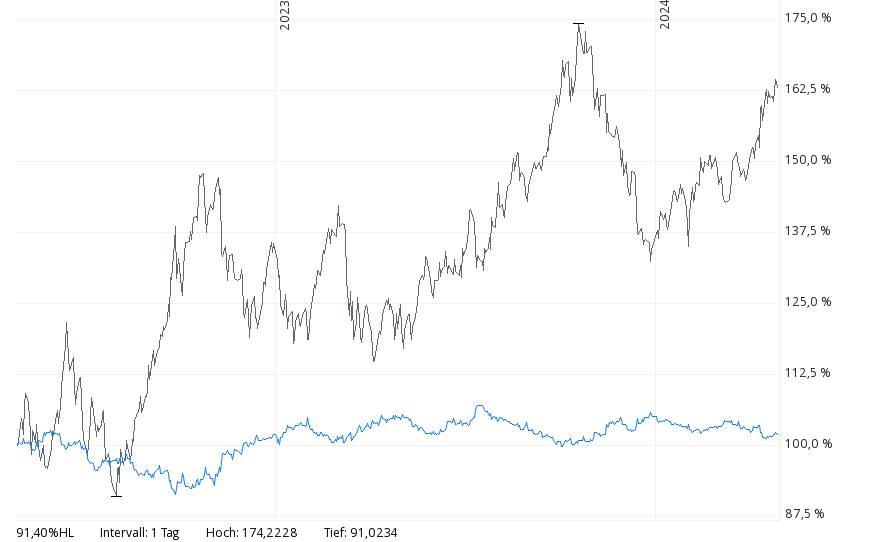

Euro Bund-Future (EUREX)

Italienische Staatsanleihen: Long Term Euro BTP Future (EUREX)

Italienische Staatsanleihen: Long Term Euro BTP Future (EUREX)

Deutsche Staatsanleihen: Euro Bund-Future (EUREX)

Französische Staatsanleihen: 10-Jahre French Government Bond [Euro-OAT]

Staatsanleihen Euro-Zone: DB X-TRACKERS II EUROZONE GOVERMENT BOND 7-10 UCITS: ETF-WKN: DBX0AG

6y:

3y:

1y:

6m:

2m:

Italienische Staatsanleihen: Long Term Euro BTP Future (EUREX)

Italienische Staatsanleihen: Long Term Euro BTP Future (EUREX)

Deutsche Staatsanleihen: Euro Bund-Future (EUREX)

Französische Staatsanleihen: 10-Jahre French Government Bond [Euro-OAT]

Staatsanleihen Euro-Zone: DB X-TRACKERS II EUROZONE GOVERMENT BOND 7-10 UCITS: ETF-WKN: DBX0AG

#############################################

Euro / US Dollar (EUR/USD)

Euro Bund-Future (EUREX)

11y:

5y:

18m:

6m:

3m:

14d:

Euro / US Dollar (EUR/USD)

Euro / US Dollar (EUR/USD)

Euro Bund-Future (EUREX) #############################################

#############################################

CBOE Interest Rate 10 Year T Note

EUR/USD

###########################################

Hier gibt es imo einen Widerspruch:

Falls die untere Analyse richtig sein sollte

UND

falls die positive Korrelation vom Kurs des Bund Futures und dem des Währungspaares EUR/USD beibehalten bleiben sollte,

dann sollte der Bund Future (deutsche Staatsanleihen) im Kurs in 2018 fallen, aber ab 2019 mittelfristig steigen, die Bund Future-Renditen dann also fallen.

Das wäre aber das umgekehrte Bild einer steigenden Verbraucherpreisinflation (nach obigen Artikeln wäre die aber zu erwarten), welche die Zinsen

steigen lassen sollte.

Die Inflation in Deutschland zog zuletzt an; sollte sich das fortsetzen, dann sollten die

Zinsen (Renditen d. Bund Futures) steigen müssen, also der

Kurs der Bund Futures mittelfristig

fallen. ! Nach der bisher beobachteten positiven Korrelation von EUR/USD und Bund Future sollte der

Kurs des Bund Futures

aber mittelfristig steigen. !

Ich vermute als Erklärung des Widerspruchs diese Gründe:- Fluchtgelder aus südeuropäischen Staaten werden in sicheren deutschen Staatsanleihen geparkt, also steigt der Bund Future im Kurs.

- Aktienkursverluste bewirken einen Anlagewechsel hin zu sicheren deutschen Staatsanleihen

- Ein mittel- bis langfristig steigender EUR/USD könnte ja ergänzend auch durch ein Scheitern von Trump's Politik bewirkt werden (steigendes Handelsbilanzdefizit, steigende Staatsschulden, daher abwertender Dollar); erstaunlicherweise würde das auch bedeuten, das der Euro noch eine Weile bestehen bleibt und sogar international immer größeres Vertrauen genießt! Die obigen Artikel gehen aber gerade von einem zunehmenden Risiko eines Auseinanderbrechen des Euro-Raumes aus, zunehmenden Fliehkräften wegen zunehmender regionaler/nationaler Egoismen. Merkwürdig!

Freitag, 25.05.2018:

von André Tiedje, Technischer Analyst und Trader,

https://www.godmode-trader.de/artike...t-sich,6091023